Microsoft word - mk1-138 nf.doc

NOVARTIS,

ESTRATEGIA COMERCIAL PARA EL ÉXITO *

Original de las profesoras Claire Bastien y Teresa Serra de IE Business School.

Versión original de 13 de julio de 2010.

Editado por el Departamento de Publicaciones de IE. María de Molina 13, 28006 – Madrid, España.

2010 IE. Prohibida la reproducción total o parcial sin el permiso escrito de IE.

Francisco Ballester, director de marketing y ventas de Novartis España, miró a Gonzalo Rodríguez, director comercial de la división Mass Market: "Estamos en un momento único, pero la situación global de Novartis va a ser difícil. Vamos a tener que defender una estrategia comercial ofensiva. Necesitamos reinventar nuestras operaciones comerciales". Francisco Ballester ya había trabajado en varias filiales de Novartis en América del Norte y América del Sur antes de volver a España y sabía que la reorganización de las operaciones comerciales sería crítica para afrontar la situación específica de Novartis España. Novartis España es una de las principales filiales de Novartis en el mundo, con la mejor actuación comercial de Europa. La filial española planea lanzar siete productos en el segmento ético (medicamentos que se venden con receta médica) en los próximos 18 meses, a partir de 2008. Al mismo tiempo, la Corporación de Novartis está teniendo problemas con varios asuntos que están afectando directamente a sus ingresos, especialmente en EEUU, que generan el 40% de las ventas globales de Novartis: Algunas marcas que representan gran parte de los ingresos de Novartis están siendo

afectadas por la competencia de los medicamentos genéricos, especialmente en los mercados de antidepresivos y antihipertensivos, con la consiguiente pérdida de ingresos. Se anticipa que la competencia de genéricos reducirá de forma espectacular las ventas de estos medicamentos de marca en aproximadamente 1,6 millones de dólares.

La retirada del mercado americano de una marca que trata el colon irritable y la

consiguiente pérdida de ingresos por un total de 600-700 millones de dólares.

El retraso en el lanzamiento de un innovador medicamento antidiabético. La aprobación

por parte de la FDA (Food and Drug Administration) de Galvus® (mercado de diabetes) se ha retrasado y, al mismo tiempo, el competidor directo acaba de recibir la aprobación de la FDA.

Como consecuencia de esta pérdida de ingresos con una caída de las ventas de 2,5 billones de dólares frente al año anterior, Novartis ha decidido reducir costes drásticamente y todas las filiales van a tener que contribuir a mantener el IBT (Income Before Taxes). La reestructuración se basa en una reducción de personal (2.000 empleados en EEUU) y la racionalización de las franquicias terapéuticas.

* Este caso se ha preparado como base para la discusión en clase y no para mostrar una forma correcta o incorrecta de

manejar una situación administrativa. Para su desarrollo se ha empleado información pública y proporcionada por Novartis Farmacéutica, S. A. modificando algunos datos y figuras.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

En España no hay un impacto directo de la reestructuración global, puesto que la filial española ha

ido creciendo a ritmo constante en los años previos. Su organización se considera adecuada y no

hay necesidad de ajustarla, ya que la cantidad de personal es acorde con las ventas de la filial. Sin

embargo, hay un doble reto: ¿Cómo lanzar siete marcas en 18 meses? Y ¿cómo obtener los

medios necesarios para el lanzamiento en esta situación de contención del gasto y

reestructuración?

En esta situación, se crea un equipo con analistas de marketing, profesionales de ventas y de

planificación con el objetivo de diseñar una estrategia comercial que permita a la compañía lanzar

todas las marcas, especialmente los nuevos e innovadores medicamentos de Novartis, en los

mercados de la hipertensión y de la diabetes.

LA INDUSTRIA FARMACÉUTICA EN EUROPA Y ESPAÑA

Desde otros sectores industriales se tiende a asumir que el marketing de medicamentos debe ser

fácil porque existe una demanda intrínseca de productos innovadores que extiendan la vida o que

mejoren la calidad de vida. En realidad, ocurre casi lo contrario. Las firmas farmacéuticas tienen

que enfrentarse a varios retos: altas inversiones en I+D, plazos largos para el acceso al mercado,

estrechos controles de precios y reembolsos y una creciente contención del gasto en salud en

Europa. En el segmento ético, el acceso al mercado es complejo y varía de país a país dentro de

Europa.

SOBRE EL SECTOR FARMACÉUTICO

La industria farmacéutica es un sector de alta tecnología de gran rendimiento y actualmente vende

una variedad de productos sanitarios y de procedimientos terapéuticos que incluyen

medicamentos, tests y dispositivos de diagnosis y un gran número de servicios de apoyo al

paciente. La industria farmacéutica es el sector con el mayor porcentaje de inversión en I+D de los

36 sectores europeos: 19,2% (ver Anexo 1) del total de negocios de I+D. La industria farmacéutica

es también el sector con la mayor proporción de inversión de I+D en ventas netas.

Cuando un fármaco llega al mercado, han pasado una media de 12 ó 13 años desde la primera

síntesis de la nueva sustancia activa.

ETAPAS DEL ENSAYO CLÍNICO DE MEDICAMENTOS: TIEMPO DE DESARROLLO DEL PRODUCTO

El coste de investigación y desarrollo de una nueva sustancia química o biológica se estimaba en 1.059 millones € en 20061. De media, sólo una o dos de cada 10.000 sustancias sintetizadas pasarán con éxito todas las etapas hasta convertirse en medicamentos comercializables y la tasa de desgaste de los compuestos está aumentando. En 2007, la industria farmacéutica invirtió alrededor de 26.000 millones € en I+D en Europa. En comparación con Norte América y Asia, Europa se percibe todavía como una región menos

1 Di Masi J.A., Tufts University, Centre for the Study of Drug Development, 2007.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

atractiva para la inversión en I+D en términos del tamaño del mercado y los incentivos para la creación de nuevas compañías de biotecnología innovadoras. El descubrimiento de medicamentos y el coste de llevar una nueva sustancia química al mercado ha aumentado de forma espectacular con el tiempo (en millones de dólares): 138 en 1975, 318 en 1987, 802 en 2001 y 1.318 en 20062. Los costes han permanecido relativamente estables en la fase pre-clínica pero han aumentado en términos de costes directos y de tiempo que se requiere para completar los ensayos clínicos. En 2007, Norte América era responsable del 45,9% de las ventas farmacéuticas del mundo, frente al 31,1% de Europa. Según los datos de IMS Health3, el 66% de las ventas de nuevos medicamentos lanzados en el periodo 2004-2008 se produjeron en el mercado estadounidense, frente al 26% en el mercado europeo. La innovación es un aspecto central del reto que enfrenta la industria farmacéutica, puesto que hay un gran coste en innovación tanto en la inversión como en el tiempo empleado para tener un nuevo producto listo para el mercado. La innovación se clasifica normalmente en tres niveles, de acuerdo con el valor terapéutico añadido y los beneficios para los pacientes: innovación incremental, que se refiere a nuevas formulaciones y nuevas formas farmacéuticas; innovación escalonada, cuando se emplean diferentes moléculas de la misma familia que tienen diferentes propiedades como la indicación, tolerancia, metabolismo del medicamento…; innovación radical, cuando se presenta un tratamiento de la enfermedad realmente novedoso o una nueva sustancia química. Las patentes ofrecen un incentivo económico esencial para la investigación que, de otra forma, no tendría lugar y son, además, esenciales para premiar la innovación. La protección de los medicamentos por medio de patentes es bastante corta, si se tiene en cuenta que el descubrimiento de medicamentos y los análisis clínicos de los medicamentos son un proceso muy largo. La ley europea asegura la protección de patentes durante 20 años para los productos farmacéuticos. Sin embargo, debido a la larga duración de los ensayos clínicos, la duración efectiva de la protección de la patente una vez que el medicamento está en el mercado es de alrededor de diez años. Esta regulación europea se aplica en España a los medicamentos comercializados después de octubre de 1992. Antes de esta fecha, la protección estaba restringida al proceso de fabricación y las copias eran frecuentes. Una ley europea reciente (cláusula Bolar) permite estudios farmacológicos y clínicos antes del final de la protección de la patente y los medicamentos genéricos pueden lanzarse en cuanto la patente termine. La expiración de la patente, en la mayoría de los casos, supone el fin de los ingresos que producía un medicamento. Según la Comisión Europea, en el periodo entre 2000 y 2007, el precio inicial de los genéricos que entraban en el mercado era, de media, un 25 por ciento más bajo que el precio establecido por las compañías originarias antes de la pérdida de exclusividad. Además, los precios de ambos medicamentos caen con el paso del tiempo a partir del momento de lanzamiento del genérico. La demora media de este periodo se establece en unos siete meses, aunque para los productos de más valor, esta figura cae hasta los cuatro meses. Las medicinas biológicas tienen, en general, complicaciones adicionales y la patente se extiende para incluir métodos particulares de protección industrial.

2 Di Masi J.A., and Grabowski, H.G., ‘The Cost of Biopharmaceutical R&D: Is Biotech Different?, Managerial and

Decision Economics 28 - 2007: 469-479.

3 IMS Health es una empresa de investigación de mercado especializada en recoger y analizar datos de la industria

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

REGISTRO DE MEDICAMENTOS Y ASPECTOS REGULADORES DE LA PROMOCIÓN DE

MEDICAMENTOS ÉTICOS

Probablemente no hay un sector con una regulación tan estricta como el sector sanitario basado

en investigación.

La Agencia Europea del Medicamento es el organismo europeo responsable de la coordinación de

los recursos científicos puestos a su disposición por los estados miembros para la evaluación,

supervisión y farmacovigilancia de productos medicinales. Las autoridades nacionales del

medicamento requieren el registro de cualquier medicamento antes de poder ofrecerlo a los

pacientes. El patrocinador del medicamento presenta una solicitud de comercialización que

demuestra que el nuevo medicamento tiene la calidad suficiente y una ratio aceptable de eficacia,

seguridad y tolerancia cuando se usa según el prospecto del producto. En Europa, un solicitante

puede elegir entre diferentes procedimientos de registro que atañen sólo a algunos o a todos los

países de la Unión Europea, según el tipo de alcance del producto. Para nuevas sustancias

químicas, la autorización debe concederla la Agencia Europea del Medicamento (EMA – European

Medicines Agency), responsable de la evaluación científica de las solicitudes para la autorización

de comercialización en Europa de productos medicinales (procedimiento centralizado). Bajo el

procedimiento centralizado, las empresas presentan una única solicitud de autorización de

comercialización a la EMA. Una vez autorizada por la Comisión Europea, la autorización de

comercialización centralizada (o comunitaria) es válida en toda la Unión Europea y los estados del

EEE-AELC (Islandia, Liechtenstein y Noruega).

Existen restricciones para la publicidad y promoción en el ámbito sanitario. Las guías de

promoción controlan estrictamente los medios y herramientas empleados para promocionar los

medicamentos con receta. Existe un debate abierto respecto a cuánto influye la promoción en el

comportamiento de los médicos. Parece que los médicos generales en la medicina privada, que

obtuvieron su título de medicina hace mucho tiempo, son los que se basan más en la promoción

como fuente de información sobre medicamentos.

En la promoción, todas las afirmaciones deben estar sustentadas en datos clínicos y cualquier

material promocional debe estar apoyado por referencias bibliográficas.

Estados Unidos y Nueva Zelanda son los únicos países desarrollados en los que la publicidad

farmacéutica directa está permitida. La información sobre el producto disponible públicamente

incluye los siguientes elementos: resumen de las características del producto (RCP), etiquetado y

folleto del paquete: información ofrecida en el paquete del medicamento que es parte de la

autorización de comercialización.

OBTENER LA AUTORIZACIÓN DE COMERCIALIZACIÓN

Establecer el precio de un nuevo producto siempre es una labor difícil. Las compañías

farmacéuticas tienen que considerar y hacer el balance entre los tradicionales factores financieros

y de mercado, y considerar aspectos como el valor terapéutico, la importancia económica y social

del medicamento, las necesidades del paciente, la tendencia gubernamental a controlar los

precios y cuestiones de equidad.

Establecer el precio (Pricing) sigue siendo un asunto central, puesto que los gobiernos europeos

tienen una gran influencia en las estrategias corporativas y el ámbito de competencia. Precio y

Reembolso (P&R) se hizo más homogéneo en Europa gracias a la directiva europea 89/102/CEE

del 21 de diciembre de 1988. Conocida como la directiva de la transparencia, impuso un marco

regulador para establecer los precios en los países europeos. Estas medidas, en su mayor parte,

se aplican a los reguladores que deben establecer los criterios para determinar el precio de los

medicamentos, adherirse a fechas límite y justificar cualquier decisión de regulación de precios.

Los titulares de una autorización de comercialización deben proporcionar información adecuada

para que el regulador tome su decisión. Deben asegurar que cumplen con la norma general de

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

libre circulación de bienes. El reembolso es un factor limitador y la decisión generalmente refleja

una compensación entre los recursos financieros y la calidad y la contribución sanitaria de un

medicamento.

Precio y Reembolso (P&R): son procedimientos nacionales. Tras la aprobación de un

medicamento por parte de la Agencia Europea del Medicamento, el nuevo medicamento se

registra en una base nacional para ser reconocido por el sistema nacional de salud y asegurar el

pago del medicamento. Las regulaciones nacionales sobre productos farmacéuticos reflejan las

actitudes nacionales subyacentes respecto a la provisión y financiación de la sanidad.

En todos los países, el reembolso se negocia en base a varios criterios. Los beneficios

terapéuticos de un producto en relación con los de la competencia es uno de los criterios citados

con frecuencia. Si un producto es indudablemente superior en términos terapéuticos, será

reembolsado independientemente del resultado de cualquier evaluación económica en salud4.

Varios países europeos han empezado a incorporar evaluaciones económicas al proceso de toma

de decisiones, bien como una herramienta adicional para determinar el valor del reembolso

(Holanda, Finlandia) o incluso como un mecanismo para guiar a los médicos (NICE en Reino

Unido). Otros países están adoptando esta perspectiva y han establecido grupos de trabajo para

redactar unas guías fármaco-económicas que se usarán en el proceso de toma de decisiones

(Francia, Italia).

Los gobiernos nacionales y sus autoridades competentes han implementado una serie de

medidas, tanto de control como incentivos, para influir en la oferta y la demanda de las compañías

farmacéuticas y asegurar la contención del gasto sanitario. Algunos países han puesto más

énfasis en la oferta y otros en la demanda. Los controles relativos a la oferta se dirigen a limitar el

coste que los medicamentos reembolsados suponen para las autoridades, mediante el control de

su precio y reembolso, la limitación de su disponibilidad o de su uso a través de listas positivas y

negativas. Otras medidas adicionales de contención del gasto incluyen la regulación de la

demanda por medio de restricciones en las recetas (listas positivas y negativas de medicamentos),

guías de prescripción, protocolos de tratamiento, sustitución con genéricos e incentivos que

animen a los médicos a recetar medicamentos rentables.

Acceso al mercado (Market Access): normalmente se refiere a las condiciones, las medidas

arancelarias y no arancelarias acordadas por los miembros europeos para la entrada de

determinados bienes en sus mercados. No obstante, la terminología de acceso al mercado se

emplea también en farmacoeconomía para referirse al proceso por el que una empresa introduce

un medicamento en el mercado para que esté disponible para los pacientes. Acceso también se

define como acceso del paciente o la capacidad del paciente de obtener asistencia médica. Un

acceso fácil está determinado por factores como la disponibilidad de servicios médicos, la

accesibilidad del paciente a los centros de salud, el transporte, los horarios de operación y el coste

de la atención sanitaria.

El acceso al mercado empieza en 1999, en Reino Unido, con el National Institute for Health and

Clinical Excellence – NICE – y la aparición de la rentabilidad como cuarto obstáculo en la

regulación de la aprobación de medicamentos. En el segmento ético (medicamentos con receta),

el medicamento tiene que superar con éxito los controles reguladores convencionales: el técnico

por parte de EMA, y el P&R por cada país.

Más allá de la economía de la salud, el acceso al mercado es una nueva filosofía que trata de

optimizar la comercialización de nuevos medicamentos y acelerar su aceptación.

El acceso al mercado conlleva establecer el precio y reembolso y no tendría sentido si el producto

no fuera reembolsado. Sin reembolso, realmente no hay ningún producto que comercializar en el

4 Panos Kanavos LSE Health and Social Care, Overview of Pharmaceutical Pricing and Reimbursement regulations in

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

segmento ético. El concepto de acceso al mercado y el nacimiento del NICE cambiaron radicalmente la perspectiva farmacéutica: La lógica ha cambiado y se basa ahora en el incremento en términos de salud: de qué

forma el producto añadirá valor, reducirá costes y conseguirá cumplir con objetivos del pagador o de otros actores de salud.

La base de clientes ha cambiado del cliente tradicional, el intermediario que permitía el

acceso a un paciente que no tomaba las decisiones, a la persona que maneja el dinero, al que paga.

Los fabricantes de medicamentos corren el riesgo de no lograr comercializar un medicamento adecuadamente después de haber invertido mucho en su desarrollo. Han surgido innovadores esquemas de división de riesgos en respuesta al hecho de que los pagadores niegan cada vez más el reembolso de medicamentos nuevos y caros cuando la eficacia médica y la rentabilidad del medicamento no se han establecido suficientemente en el lanzamiento. Estos acuerdos tienen como objetivo reducir la incertidumbre respecto a la rentabilidad y el impacto en el presupuesto a cambio de permitir el acceso al mercado del nuevo medicamento. Los tipos de acuerdos entre los pagadores y los laboratorios farmacéuticos europeos dependen del país. Los más restrictivos se aplican normalmente en Reino Unido y los países nórdicos. Para facilitar el acceso al mercado, estos acuerdos se implementan principalmente en dos esquemas que definen cómo se modificará el precio de reembolso o las condiciones de reembolso. Se basan en: Esquema basado en los resultados: a nivel de la población, el reembolso está

condicionado por los datos de la post-comercialización (estudios clínicos observacionales); a nivel del paciente, el esquema normalmente define que el medicamento se financia exclusivamente para pacientes que responden al tratamiento y, en este caso, los criterios clínicos de valoración han sido acordados previamente.

Esquema financiero: a nivel de la población, hay un acuerdo precio-volumen y el uso

más allá de este volumen por paciente se penaliza financieramente; si el esquema se aplica al nivel individual, del paciente, el medicamento es gratis o tiene descuento al sobrepasar un determinado número de dosis o un coste acumulado por paciente.

EL SISTEMA SANITARIO ESPAÑOL

El sistema sanitario español es gratuito, universal y ofrece un servicio de salud público para 45,9 millones de ciudadanos. Es un derecho garantizado constitucionalmente y no hay gastos por cuenta propia para el paciente, aparte de los medicamentos. Como sistema universal, cubre al 100% de la población. Está garantizado y financiado por el gobierno por medio de impuestos. En 2001, se completó la transferencia de competencias sanitarias a las autoridades autonómicas. Esto supone que los gobiernos regionales financian, planean y ofrecen todos los servicios de salud; como consecuencia, los diecisiete gobiernos autonómicos aseguran los servicios de salud. Cada organismo sanitario autonómico está dirigido por un director de servicios sanitarios y un departamento farmacéutico, que están a cargo de ofrecer los servicios sanitarios, gestionar la calidad y controlar la salud y el gasto. El organismo sanitario autonómico es el pagador y es también la entidad que incluye un nuevo medicamento en la lista regional de medicamentos con el precio autorizado por la Agencia Española del Medicamento, puesto que el establecimiento de precio y reembolso es nacional. Sin embargo, el control del uso de medicamentos es local y lo llevan a cabo los gobiernos autonómicos. El sistema de salud español de pagador único es clasificado como el séptimo mejor del mundo por la Organización Mundial de la Salud. Las principales entidades sanitarias (Ver Anexo 2) en el nivel de atención primaria son los centros de atención primaria, que funcionan con equipos multidisciplinarios formados por médicos de familia, pediatras, personal de enfermería y personal administrativo. Pueden incluir también trabajadores sociales, comadronas y fisioterapeutas.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

La atención de especialistas se ofrece en centros de especialidad y en hospitales, con o sin

hospitalización. Los hospitales ofrecen servicio de emergencias las 24 horas a los pacientes no

ingresados.

El servicio primario de salud se basa en los centros de atención primaria. El tiempo medio que

tarda un paciente desde su casa hasta el centro de salud es de aproximadamente 15 minutos.

Cada centro sirve a un grupo de población registrado, de entre 5.000 y 30.000 pacientes con una

media de 20.000 pacientes por centro. Esto da una lista de entre 1.500 y 3.000 pacientes por

médico general (GP). Los médicos generales trabajan de 6 a 7 horas diarias con algunos turnos

de tiempo libre y un salario. Para recibir la atención de especialistas, es necesario ser referido al

especialista desde el centro de atención primaria.

Los seguros de salud privados, contratados por alrededor del 15% de la población, se emplean

como un suplemento o como una alternativa al servicio público. Las compañías privadas de

seguros tienen su propia red de hospitales, clínicas y laboratorios. Los asegurados, en general, no

tienen que esperar tanto para recibir tratamiento. El aspecto negativo es que estas compañías

pueden insistir en que los pacientes acudan exclusivamente a médicos que son miembros de su

propio grupo.

NOVARTIS, UNA COMPAÑÍA FARMACÉUTICA GLOBAL. LA FILIAL ESPAÑOLA

En 1996, debido a la necesidad de un plan de futuro en un mercado con grandes cambios (la

concentración de la industria farmacéutica estaba empezando y era necesario optimizar los

esfuerzos de I+D), dos veteranos de la industria química y farmacéutica suiza, Ciba-Geigy y

Sandoz, pusieron en marcha la fusión corporativa más importante en el mundo hasta ese

momento. Novartis, que significa "nuevas habilidades" en latín, nació como resultado de esa

fusión.

Con sus oficinas centrales en Basilea, Novartis empieza su actividad con 3 áreas clave de las

ciencias de la salud: salud, nutrición y agribusiness. Sin embargo, 3 años más tarde, la compañía

decide retirar sus inversiones en agribusiness para centrar su actividad en el área de la salud.

Novartis comienza su actividad con una inversión inicial de 3.500 millones de francos suizos en

I+D, una de las mayores inversiones en la industria y, en menos de 10 años, se convierte en una

compañía líder en investigación y desarrollo de nuevos productos para proteger y mejorar el

cuidado de la salud y el bienestar de las personas.

Con casi 100.000 empleados, operaciones en 140 países y 38.100 millones de dólares de

facturación en 2007 (ver Anexo 3), Novartis está en 4ª posición de las corporaciones

farmacéuticas del mundo, con un crecimiento del 10,7% en comparación con el año anterior.

Novartis se enfrenta a este dinámico ambiente a través de cuatro divisiones que se complementan pero que trabajan de forma independiente:

Pharma: medicamentos éticos (con receta médica). Las áreas prioritarias de investigación en

esta división son oncología, cardiovascular, enfermedades metabólicas y patologías

respiratorias e infecciosas. Los esfuerzos en I+D son muy importantes e incluyen nuevos

métodos para acelerar el proceso de identificación de nuevas moléculas y mayor atención a

moléculas que vienen de los institutos de investigación de Novartis (Novartis Institutes of Bio-

Medicine Research - NIBR). En 2007, Novartis Pharma tiene 45 medicamentos clave

comercializados, la mayoría de ellos líderes de sus áreas terapéuticas respectivas. El

lanzamiento de medicamentos innovadores y la concentración de todos los esfuerzos de la

compañía en ciertas áreas hacen de Novartis una de las compañías con el más rápido

crecimiento de la industria farmacéutica en los últimos años. Desde 2000, 17 nuevas

moléculas de Novartis se han aprobado en EEUU, más que cualquier otra compañía

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

farmacéutica. Novartis ocupa un lugar destacado y expertos del sector identifican a la compañía como una de las mejores combinaciones en la industria farmacéutica de crecimiento orgánico, oportunidades de desarrollo y baja exposición al riesgo relacionado con la expiración de patentes. La división Pharma representaba a nivel mundial el 63% de la facturación total de Novartis Corporation.

Vacunas y diagnósticos: se centra en la producción de vacunas para proteger de diferentes

enfermedades víricas y bacterianas que pueden prevenirse por medio de inmunización y en el

desarrollo de nuevos métodos de análisis de sangre. En esta área, y tras la adquisición de

Chiron en 2006, Novartis se ha convertido en la quinta productora de vacunas del mundo. Es,

además, el primer grupo farmacéutico que produce y comercializa vacunas a gran escala

basándose en cultivos celulares para prevenir la gripe estacional, que es el avance

tecnológico más significativo del último medio siglo. La cartera de productos incluye más de

20 vacunas para la prevención de las infecciones víricas y bacterianas más letales. La

división de métodos de análisis de sangre de Chiron se dedica a prevenir el contagio de

enfermedades infecciosas desarrollando nuevos métodos de análisis de sangre.

Sandoz: es la división mundial a cargo del desarrollo, producción y comercialización de

productos genéricos. A través de Sandoz, Novartis es la única gran compañía farmacéutica

que ocupa una posición de liderazgo tanto en medicamentos patentados como en

medicamentos genéricos, un segmento del mercado farmacéutico que ha experimentado un

fuerte crecimiento. Considerada la segunda compañía de genéricos en ventas en el mundo

(Informe anual de Novartis 2007), Sandoz Generic no se limita a genéricos tradicionales, sino

que ofrece, además, productos con mayor valor añadido al usar tecnologías innovadoras

como parches transdérmicos, dispositivos de inhalación y modificación de formas galénicas.

Además, Sandoz es pionero en obtener la aprobación de EEUU y Europa para biosimilares.

En esta división, Novartis tiene más de 950 sustancias activas en más de 5.000 formas

galénicas, distribuidas en 30 países. Entre los grupos de medicamentos más importantes

están los antibióticos, tratamientos de desórdenes del sistema nervioso central, medicinas

gastrointestinales, tratamientos cardiovasculares y terapias hormonales.

Consumer Health: se ocupa de la creación, desarrollo y fabricación de productos sin

prescripción médica. La división incluye las actividades de automedicación o productos OTC (Over The Counter), salud animal y CIBA Vision.

OTC: esta división de Novartis es líder mundial en investigación, desarrollo, producción

y marketing de productos para automedicación disponibles sin receta.

Novartis Animal Health: se centra en el bienestar de las mascotas y en aumentar la

salud y la productividad de animales de granja. Su cartera de productos ofrece soluciones para prevenir y tratar varias enfermedades e infecciones parasitarias comunes en los animales. Muchos de estos productos están disponibles con prescripción veterinaria.

CIBA Vision: es un líder mundial en investigación, desarrollo y fabricación de productos

y servicios de óptica, especialmente lentes de contacto y productos de mantenimiento de lentes. CIBA Vision ofrece soluciones que se adecuan a los estilos de vida, preferencias y necesidades de los clientes en más de 70 países.

NOVARTIS EN ESPAÑA

Novartis comienza sus operaciones en España el 1 de enero de 1997, aunque su presencia en el

país se remonta a 1917 con Ciba-Geigy y a 1924 con el grupo Sandoz. Establecido en Barcelona y

con un equipo de más de 2.100 empleados, en 2007 Novartis factura 1.080 millones € (Ver Anexo

4) y tiene una cuota de mercado del 5,1% del mercado farmacéutico español (fuente: Novartis). En

ese año, más de diez millones de personas (1 de cada 4 en España) fueron tratadas con un

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

medicamento de Novartis. También es, con sus tres sedes de producción en Cataluña, una de las mayores compañías farmacéuticas con presencia industrial en España. Las cuatro divisiones de Novartis están representadas a través de: Novartis Pharma: productos éticos (medicamentos con receta). Chiron Iberia S.L. en Vacunas y Diagnósticos. Sandoz Retail Generics y Sandoz Industrial: productos genéricos en diferentes áreas

terapéuticas y materias primas para la manufactura de fármacos, respectivamente.

Novartis Consumer Health: actividades en las unidades de OTC, Salud animal y CIBA

El crecimiento y buen manejo de la filial española en los últimos años llevó al reconocimiento de la

corporación y, en 2004, a la asignación de la dirección de la Región Intercontinental de Nuevos

Mercados (Emerging Markets Growth Region, EGM). La Región Intercontinental de Nuevos

Mercados se extiende en cuatro continentes, incluye más de 55 países y comprende a China,

India, Turquía, Rusia, Australia, Corea del Sur, Taiwán y otros países emergentes en el Pacífico

Asiático, El Medio Oriente y Europa oriental.

LA DIVISIÓN PHARMA DE NOVARTIS EN ESPAÑA

La división Pharma de Novartis en España ofrece a diferentes grupos varias especialidades

médicas en las siguientes áreas terapéuticas: Cardiovascular / Metabolismo / Endocrinología,

Dermatología, Enfermedades infecciosas, Enfermedades respiratorias, Oftalmología, Oncología /

Hematología, Reumatología / Inflamación / Metabolismo óseo, Transplantes / Inmunología y

Sistema nervioso. El vademécum de la división Pharma en 2007 contaba con 42 productos

principales.

En 2007, las ventas netas de la división Pharma fueron 687,2 millones €, que representaba el

63,6% de la facturación total de la corporación en España, lo que suponía un 7,7% de mejora

respecto al año anterior. Con una cuota de mercado del 4,81%, la compañía se situaba en el

cuarto lugar en el ranking de compañías farmacéuticas en España, por detrás de Pfizer, Sanofi-

Aventis y Almirall. Las ventas consolidadas, incluyendo venta de licencias en España, alcanzaron

las siguientes figuras: segunda compañía en ventas por número de unidades y segunda en valor.

La división Pharma en España tiene 1.359 empleados y consta de dos unidades de negocio

independientes:

Oncología: Novartis tiene una importante cartera de productos de oncología que ofrece una variedad de terapias innovadoras y soluciones prácticas para los pacientes de cáncer.

Mass market con cinco líneas terapéuticas: (Ver Anexo 5) Cardiovascular y Metabolismo: la línea terapéutica más rentable es la división

dedicada a las enfermedades cardiovasculares y metabólicas. Tiene una cartera de productos que ofrece algunas de las mejores soluciones existentes para tratar y proteger a los pacientes en momentos críticos de las enfermedades cardiovasculares y metabólicas. Los principales productos están indicados para el tratamiento de la hipertensión, la hiperlipidemia, la angina de pecho, la insuficiencia cardíaca y la diabetes tipo II.

Otras divisiones terapéuticas: Sistema Nervioso Central; Óseo-dermo-respiratorio; IDTI (Enfermedades infecciosas, Transplantes e Inmunología); Oftalmología.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

MARKETING Y VENTAS EN LA INDUSTRIA FARMACÉUTICA – ORGANIZACIÓN

COMERCIAL

EL MARKETING EN LA INDUSTRIA FARMACÉUTICA

El papel del marketing en las firmas farmacéuticas incluye una amplia variedad de actividades relacionadas con las etapas del desarrollo de un medicamento:

ETAPAS DEL DESARROLLO DE UN MEDICAMENTO

El marketing farmacéutico está fuertemente influido por las características del nuevo medicamento

y la evaluación de los principales interesados. La participación de marketing, desde las fases

tempranas de los ensayos de medicamentos, es crucial para comprender en profundidad:

La enfermedad y la competencia para crear un perfil de producto diferenciado y definir

las necesidades en términos de los resultados de investigación; así se podrán establecer y demostrar los beneficios clínicos antes del lanzamiento del nuevo medicamento.

Los clientes y personas interesadas que serán decisivos para ganar mercado y asegurar

una rápida penetración en el mercado.

Los conceptos generales son diferentes en el marketing farmacéutico principalmente porque el

cliente y el consumidor son diferentes y porque los consumidores de marcas éticas –con receta–

no realizan su propia elección.

MARKETING FARMACÉUTICO

Planear y llevar a cabo las inversiones necesarias para alcanzar a las personas interesadas según

los diferentes segmentos de pacientes se ha convertido en un factor de éxito clave para las firmas

farmacéuticas, ya que permitirá animar a la adopción de medicamentos y promover su uso. En

consecuencia, los responsables de marketing tienen un papel importante en el acceso al mercado

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

y deben ser capaces de expresar y comunicar de la mejor manera posible la información adecuada de la forma adecuada para el cliente adecuado en el momento adecuado, y en particular:

Ofrecer una gran cantidad de información y datos a los pagadores locales y a sus consejeros para que puedan evaluar los beneficios clínicos y la rentabilidad económica del producto antes de tomar una decisión sobre las guías o recomendaciones y la financiación de los medicamentos.

Evaluar los requisitos de los pagadores para formular una estrategia completa. La aceptación del impacto económico es el motor detrás de una estrategia de acceso al mercado óptima y es también vital para obtener datos apropiados que permitan desarrollar argumentos completos del valor del producto.

Conectar el mensaje puramente clínico con el mensaje de economía de la salud para alcanzar a todos los clientes y comunicar un mensaje común. Este enfoque de marketing consiste en expresar y comunicar de forma eficaz la información adecuada de la forma adecuada al cliente adecuado y en el momento adecuado.

Los médicos son probablemente los individuos de mayor importancia en las ventas farmacéuticas.

Hay varios canales por los que un médico puede resultar influenciado, que incluyen la propia

influencia a través de la investigación (investigación individual: Physician Desk References

disponibles online; revistas médicas; sitios web de medicina; literatura de investigación; congresos;

sitios web de marcas farmacéuticas), la influencia de líderes de opinión o Key Opinion Leaders -

KOLs, colegas o el contacto directo del médico con los delegados farmacéuticos.

PRODUCTO

Tradicionalmente, el valor de marca en el sector farmacéutico ha sido relativamente simple. Los

blockbusters –movidos por la innovación, comercializados en una plataforma científica, apoyados

por datos médicos, comunicados a través de grandes fuerzas de venta y con un precio alto–

originaban un crecimiento significativo durante más de una década. El reto está en cómo van a

crearse estos nuevos productos como marcas generadoras de valor. Podría argumentarse que el

valor sólo puede obtenerse de la posición clínica. Sin embargo, incluso en los complejos mercados

de atención secundaria, como la oncología o el cuidado de la diabetes, las decisiones sobre el

hecho de prescribir no se basan únicamente en los datos, sino en la poderosa combinación de

datos más percepciones. Los beneficios funcionales obvios de un medicamento son la eficacia, la

seguridad, la comodidad y la relación coste-rendimiento. Las marcas añaden a estos el valor,

llevando a la diferenciación a partir de la competencia. En las firmas farmacéuticas, las partes

intangibles de la marca y los beneficios emocionales y expresivos de los medicamentos muy

pocas veces se promueven.

La investigación y farmacovigilancia post-comercialización son con frecuencia tan activas como en

la fase pre-comercialización.

La seguridad de los medicamentos es la primera razón de salud pública por la que la investigación

y la vigilancia post-comercialización se realizan y envían periódicamente a las Agencias de Salud

FDA o EMEA. Las razones de estos programas están generalmente relacionadas con el hecho de

que la investigación clínica no puede predecir con precisión cómo va a comportarse el

medicamento una vez recetado en las condiciones normales. Las compañías farmacéuticas

realizan voluntariamente la farmacovigilancia o investigación post-comercial para poder

comercializar el medicamento con más conocimiento y eficacia. Además de la vigilancia, las firmas

farmacéuticas conducen o patrocinan investigación post-comercialización del medicamento para

expandir la información en un subgrupo de pacientes, evaluar su actividad, la comodidad del

paciente y la satisfacción del nuevo medicamento en condiciones pragmáticas.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

Debido a las especificidades del sector farmacéutico en cuanto a los productos del segmento ético, las herramientas de comunicación disponibles son diferentes de las que podrían usarse en otros mercados (Ver Anexo 6) Algunas de las actividades de promoción y comunicación normalmente usadas en el sector son las siguientes:

Anuncios en prensa especializada: Anuncios pagados que se incluyen en revistas,

boletines y periódicos dirigidos a los médicos. Cada medio tiene su propia periodicidad e

información en cuanto a su audiencia.

Material promocional: Incluye folletos, monografías de un producto y hojas de datos de un

producto que se entregan a los médicos con el detalle de las características del medicamento.

Según el tipo de medicamento y su fase en el ciclo de vida, estos materiales se entregan a un

número mayor o menor de médicos. De forma realista, sería entre el 10 y el 60% del total de

médicos visitados.

Líderes de opinión (Key Opinion Leaders - KOL): Son médicos que tienen un gran

reconocimiento en el sector. Puesto que su opinión es respetada por otros médicos, es muy

importante que apoyen y empleen el nuevo tratamiento farmacéutico. Se estima que para

esta especialidad de Cardiología en España hay alrededor de 250 KOL.

Congresos científicos: Durante los congresos, los médicos acuden a escuchar e

intercambiar opiniones con otros médicos y KOLs especialistas sobre determinados asuntos,

como pueden ser: nuevas tendencias, nuevos tratamientos, investigación y nuevos

medicamentos. En general, el objetivo es actualizar a los médicos en un campo concreto (por

ejemplo, cardiología u oncología).

Workshops científicos: Se parecen a los congresos pero son de menor tamaño, más locales

y pueden ser directamente promovidos por el laboratorio farmacéutico.

Las marcas de Mass Market se dirigen a grandes mercados. Se trata de productos de atención

primaria para enfermedades muy frecuentes como la hipertensión arterial. Estas mega-marcas se

dirigen a los médicos generales y a algunos especialistas (por ejemplo, los cardiólogos en el caso

de la hipertensión). Se distribuyen en general a través de mayoristas y se venden con receta en

las farmacias. La comunicación de producto de los medicamentos de Mass Market es un híbrido

entre los datos médicos –comunicación basada en la actuación de la marca (eficacia, seguridad y

tolerabilidad)– y mensajes basados en la experiencia para el médico y el consumidor: cómodo y

fácil de usar, una mejora en la calidad de vida, programas educativos, reputación corporativa,

experiencia con enfermedades relacionadas, confianza en la compañía y las relaciones con el

delegado de ventas son factores de éxito críticos.

LAS VISITAS A MÉDICOS EN EUROPA- DIRECCIÓN DE LA FUERZA DE VENTAS

La venta directa con delegados de ventas es una parte significativa del esfuerzo de promoción y

se estima que representa entre un 26,4% y un 42,6% de los gastos promocionales de la industria

farmacéutica5.

El delegado es el punto principal de contacto regular entre la compañía y el médico que recetará el

producto al paciente. La importancia de los delegados médicos para lograr los objetivos

estratégicos y tácticos es innegable. No obstante, el ambiente en el que los delegados tienen que

operar es diferente en cada país.

5 PLoS Medicine January 2008 – "The cost of pushing pills".

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

Los resultados del estudio "Launch Excellence™: the imperatives for sales success" llevado a cabo por IMS Health identifica los siguientes criterios clave para el éxito en cuanto a las visitas informativas a los médicos:

Puntos comunes para todas las marcas de éxito: el modelo de ventas está en un punto intermedio, el lanzamiento debe ser una sinergia entre la atención primaria y la atención secundaria o de especialistas, teniendo en cuenta que los interesados que no recetan no son determinantes para el éxito.

La principal diferencia es que el impacto de la venta directa varía significativamente según los países. El porcentaje de la contribución de la promoción a los médicos, en 2 años de atención primaria, varía de 59% en EEUU a 50% y 46% en Italia y España respectivamente. En países donde la evaluación económica en salud es obligatoria, Canadá y Reino Unido, el impacto de la visita médica es menor: 36% y 16% respectivamente.

Es una tentación para las compañías farmacéuticas pensar en un continente como una entidad única en lo que respecta a la promoción y venta de sus productos. Pero aunque haya muchas similitudes en los mercados farmacéuticos en algunos de los mercados europeos, también existen muchas diferencias:

La concentración de los mercados y la cuota porcentual de los mercados minoristas nacionales europeos que tienen las compañías farmacéuticas.

La proporción de médicos y delegados y la cantidad de ventas media de la fuerza de ventas, así como la posición de la compañía en el ranking de ventas en cada país. Las empresas más grandes emplean equipos no hospitalarios que van de 140 (el menor entre los diez mayores de Reino Unido) a 550 (el mayor en los diez mayores de Italia).

La disponibilidad de los médicos para la visita médica: en la mayoría de los países europeos, los datos indican que los médicos tienen menos tiempo y menos interés en ver a los delegados que en el pasado. Por tanto, cuando un nuevo medicamento es aprobado, no puede perderse tiempo en capitalizar ese activo.

La cantidad de tiempo que un delegado médico pasa con los médicos en cada uno de los cinco países (Ver Anexo 7).

La práctica de operar con múltiples fuerzas de ventas es universal entre las compañías farmacéuticas líderes. Entre las empresas medianas o pequeñas, las fuerzas de ventas necesarias para mantener suficiente cobertura del territorio nacional es sólo ligeramente menor; una fuerza de ventas así permite a la compañía contactar alrededor del 70% de los médicos generales 3 ó 4 veces al año. Es una práctica usual de las compañías farmacéuticas organizar sus operaciones y estructurar sus fuerzas de venta en divisiones. En algunos casos, más que emplear un gran número de vendedores, las compañías introducen divisiones de especialistas, que se concentran en sólo una o dos clases de terapia por cada división. De forma alternativa, simplemente mandan una segunda fuerza general para promocionar un grupo de productos diferente. Algunas usan una especialización terapéutica (por ejemplo, cardiovascular o anti-infecciosa) y otras no. En el caso de Novartis, la división de oncología es una entidad separada tanto a nivel global como regional y local. La especialización por productos o terapéutica ofrece una gran ventaja en términos de ofrecer una información de mayor calidad al médico. Los delegados médicos están mejor entrenados en un número limitado de productos y para un área médica y terapéutica.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

LA VISITA AL MÉDICO

El número de productos que se mencionan durante la visita de ventas variará de compañía a

compañía. En la mayoría de los casos, un delegado ofrecerá la información completa referente a

dos productos líderes, que son las mayores prioridades de la compañía en ese momento, y

recordará otra u otras dos marcas.

El impacto promocional está directamente relacionado con la posición y el tiempo empleados en

cada marca durante la entrevista con el médico.

En cada ciclo se define la parrilla promocional para cada fuerza de ventas. La parrilla promocional

incluye las marcas que son promocionadas por cada fuerza de ventas y fija el orden en el que el

delegado llevará a cabo la entrevista promocional. Para cada posición se establece qué marca va

a promoverse y el porcentaje de tiempo que se empleará en esa promoción.

EJEMPLO DE UNA PARRILLA PROMOCIONAL

Marca Posición

% de tiempo empleado

la visita

durante la visita

La parrilla promocional es la base de varias medidas empleadas para calcular el número de

delegados que se necesitan para promocionar eficazmente una marca y optimizar los resultados

de la marca.

LA FUERZA DE VENTAS: DEFINIR SU TAMAÑO

Determinar el tamaño de la fuerza de ventas es una decisión crítica y se basa principalmente en

dos indicadores:

La cobertura: Nº de médicos que van a visitarse / Nº total de médicos. El objetivo es asegurar una cobertura óptima de acuerdo al potencial de mercado, número total de recetas por clientes de mercado (Ver Anexo 8).

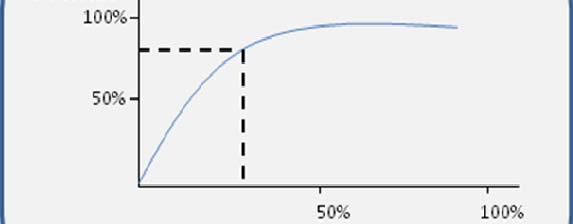

La curva de concentración que apoya la decisión de cuántos médicos se visitarán. Esta curva es específica de cada mercado y analiza el número de médicos (médicos generales y especialistas que pueden recetar ese medicamento) y la cuota de mercado esperada (MS). Determina el nivel de eficiencia, más allá del cual los esfuerzos promocionales adicionales no son eficaces para aumentar la cuota de mercado (ver también el glosario).

En muchos casos, hacer profiling de los médicos es un elemento esencial para seleccionar a los clientes y establecer como una prioridad a los médicos que sean más susceptibles de realizar cambios en sus recetas. Hacer profiling de los médicos es realizar una segmentación de clientes con una clasificación de los médicos y la adaptación de la promoción según su grado de innovación: de los más conservadores a los más innovadores. Esto es especialmente interesante en el momento de lanzar un nuevo medicamento para maximizar la frecuencia de visitas a esos médicos target, que pueden cambiar rápidamente y que son más propensos a adoptar rápidamente el nuevo medicamento.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

LA DIRECCIÓN DE LA FUERZA DE VENTAS

La contratación y selección de vendedores, la formación, el incentivo y la evaluación de su

actividad son tareas centrales en la organización e implementación del esfuerzo de marketing. Las

diferentes compañías enfocan estos aspectos de formas diferentes, pero hay ciertas cuestiones

que son comunes para el manejo eficaz de estas actividades.

El papel del director o supervisor de ventas en las firmas farmacéuticas ha cambiado para incluir

más pensamiento estratégico y de dirección, más toma de decisiones y más delegación en el

equipo que depende de uno. Los Electronic Management Systems (ETMS) han llevado el cambio

a mayores niveles de comportamiento y actuación directiva. En consecuencia, el director regional

se ha convertido en un jugador clave en la implementación de la estrategia de la compañía.

SELECCIÓN Y CONTRATACIÓN

Tienen un impacto directo en las capacidades de comercialización de la compañía. El papel del

personal de venta en la industria farmacéutica determina los criterios de su selección y su

contratación, que han evolucionado de ser un perfil de "vendedor", con grandes habilidades de

negociación, a un perfil más técnico y científico con habilidades de comunicación.

La comunicación se ha convertido en un factor clave en la selección, puesto que la evolución de

las actividades promocionales depende del delegado. En años anteriores, el método más

frecuente para contactar a los médicos generales, aparte de en la clínica, era darles una

presentación de diapositivas o un vídeo que contenía una mezcla de material educativo y

promocional del producto. En la actualidad, en cambio, los delegados organizan encuentros y

seleccionan a la audiencia y también proporcionan un líder de opinión que da una charla sobre la

enfermedad para la cual están indicados los productos de la empresa.

Entre las especificidades del sector farmacéutico está la selección frecuente de jóvenes

profesionales con una doble formación: médica/científica y de negocios. En Europa, no es

excepcional encontrar médicos en los departamentos de ventas médicas, incluso en el segmento

de atención primaria. Los principiantes, con una doble formación, son futuros candidatos para ser

promovidos al personal del departamento de marketing. Empezar en ventas se considera un paso

esencial para conocer a los clientes en profundidad.

FORMACIÓN

El personal de ventas de las compañías farmacéuticas está muy formado en las especificidades y

tecnologías de sus productos pero también en las enfermedades para las que está indicado el

producto, las alternativas terapéuticas disponibles, la competencia y los protocolos terapéuticos

que las autoridades sanitarias recomiendan para los pacientes a los que se dirige esa marca.

En particular, en el segmento ético, reciben una formación inicial y una actualización de los temas

anteriores, así como formación en farmacovigilancia y en la información sobre efectos adversos, y

la aplicación de guías promocionales.

Un esfuerzo de formación significativo se dedica a la demografía, procesos de compra y otras

características relevantes de sus mercados.

Los nuevos delegados de ventas pueden recibir una combinación de formación y orientación sobre

las políticas y procedimientos de la compañía. La formación inicial en ventas incluye en general: el

producto, la compañía, el cliente, el conocimiento de la enfermedad, la formación en la legislación

farmacéutica y las habilidades de ventas generales.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

Una formación en ventas eficaz no puede llevarse a cabo de una sola vez, de modo que se implementan actualizaciones periódicas.

GESTIÓN DE LA FUERZA DE VENTAS: MEDIDA DE LA ACTIVIDAD DE LA FUERZA DE VENTAS

Ventas & Actividad de la Fuerza de Ventas

La presencia publicitaria o Share of Voice (SoV) de una marca expresa de forma comparativa el

peso de la marca respecto a sus competidores directos. SoV es una medida fiable de la actividad

de las fuerzas de ventas (Ver Anexo 9). El ejemplo más representativo es el caso de un SoV

decreciente en un territorio, algo frecuente en casos de una vacante (territorio donde no se visita a

los médicos, porque las posiciones no están cubiertas).

La gestión de las fuerzas de ventas y el seguimiento de las actividades de la fuerza de ventas ha

cambiado radicalmente con el Electronic Territory Management System (ETMS). Es una

herramienta esencial para la distribución del territorio; incluye un seguimiento de las visitas o

entrevistas por parte de los delegados médicos y también verifica que los objetivos se cumplen en

cuanto a cobertura y frecuencia de visitas.

DIRECCIÓN DE LAS FUERZAS DE VENTAS: MEDIR LA EFICACIA DE LA FUERZA DE

VENTAS

Recompensar al personal de ventas es el aspecto más visible y tangible de la dirección de ventas

y, sin duda, el factor que más afecta la actuación de los vendedores.

Los planes de incentivo deben guiar a la fuerza de ventas hacia actividades que están de acuerdo

con los objetivos generales de marketing.

No obstante, la influencia potencial del vendedor en las decisiones de compra y las habilidades

que se requieren para ejercer esta influencia son los principales aspectos clave que pueden

afectar su actuación. Algunos de estos aspectos, bien conocidos, son los siguientes: falta de auto-

disciplina, falta de objetivos, prioridades y fechas límites, indecisión y tendencia a dejar las cosas

para más tarde, intentar abarcar demasiado de una sola vez, dejar las labores sin terminar y una

comunicación poco clara.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

EN ESPAÑA

La venta al público da cuenta del 65% de los medicamentos comprados con receta (segmento

ético). No obstante, los hospitales se consideran de vital importancia para el éxito del mercado, no

sólo por los muchos productos con gran uso dentro del hospital, sino también por la influencia que

ejercen en las prescripciones de los médicos generales.

Respecto a los médicos generales, la base de clientes que se pretende alcanzar es de 47.300 en

atención primaria de un total de 54.600 médicos registrados en España.

En términos de cobertura, el delegado médico español medio es responsable de contactar a un

grupo de 250 a 300 médicos generales.

Los programas de la actividad de la compañía se organizan en ciclos de visita, normalmente tres

ciclos al año. El número de ciclos ha decrecido muchísimo en los últimos 15 años: de 4 a 5 ciclos

por año en atención primaria a la situación actual de 3 por año. Cada ciclo significa que se

produce nuevo material promocional para cada marca, incluyendo el material escrito empleado por

los delegados.

ÁREAS TERAPÉUTICAS DE NOVARTIS PHARMA

Al final de 2007, Novartis Pharma España estaba organizada en 6 áreas terapéuticas para la

promoción de varias marcas:

Cardiovascular y metabolismo (CVM), con las siguientes marcas: Diovan® - valsartán familia, Lescol® medicamento hipolipémico, que reduce selectivamente el colesterol en la sangre, y Starlix®, medicamento antidiabético. El área cardiovascular representaba el 16% de los ingresos totales de Pharma Division (Diovan Familia & CoDiovan 85,234 millones € - 79% de la división CVM, y Lescol® 22,8 millones €, la otra parte significativa del área CVM).

Óseo, Dermatología y medicamentos del sistema respiratorio.

Medicamentos para el sistema nervioso central.

Medicamentos clásicos con una larga historia en Novartis (Voltaren® diclofenaco,

medicamento antiinflamatorio y contra el dolor).

Enfermedades infecciosas, trasplante de medula ósea e inmunología.

Oftalmología.

EL ÁREA CARDIOVASCULAR DE NOVARTIS Y LA FAMILIA VALSARTÁN / DIOVAN®.

Novartis había lanzado su antihipertensivo Diovan® en Estados Unidos en febrero de 1997, como

la segunda marca en una nueva clase de medicamentos antihipertensivos, la clase ARA II:

antagonistas del receptor angiontensina. El ARA II de Merck, Cozaar® - losartán había sido el

primero de esta clase terapéutica en 1995.

El mercado de la hipertensión era muy grande y estaba en crecimiento. El crecimiento empezó

históricamente con el lanzamiento de los inhibidores del canal de calcio seguido por la clase ARA

II y las combinaciones de ARAs II con diuréticos. La clase ARA II era pequeña y con varios

competidores; en 1997 y 1998, se lanzaron dos competidores más. Adicionalmente, se esperaba

el lanzamiento pronto de un nuevo ARA II y de una nueva categoría de fármacos

antihipertensivos. La cuota de mercado de la clase ARA II era bastante pequeña en comparación con otras medicinas antihipertensivas. ARA II, 8% en EEUU en 2001. Las marcas de ARA II se percibían y empleaban como una terapia de segunda línea cuando otras alternativas para el control de la presión arterial habían fallado.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

En 2007, el mercado de la hipertensión es el primer mercado en valor y el segundo en

prescripciones del total del mercado farmacéutico español. Las ventas totales alcanzan 1,1

billones € (+4,8% 2007 vs 2006) y 118 millones de unidades. La clase ARA II está al origen del

crecimiento del mercado. Y, por primera vez en 2006, es el líder del mercado de la hipertensión

arterial tanto en valor como en unidades. En la actualidad, Novartis lidera el mercado de la

hipertensión arterial y mantiene una posición en lo alto del ranking con valsartán en primera

posición en la venta de unidades de este mercado. No obstante, muchas de las moléculas clave

van a perder su patente en un futuro muy cercano y van a convertirse en genéricas, como ocurre

por ejemplo con losartan Cozaar® en 2007.

Novartis decidió diferenciar Diovan® de otros ARAs II en cuanto a eficacia y selectividad,

compitiendo por la primera línea de uso y desarrollando nuevas indicaciones, dosis y

combinaciones. La dirección del área cardiovascular y la creación de Diovan® familia han sido

extraordinarios en la creación de valor a largo plazo para la cartera de productos de CVM.

La diversificación a través de extensiones de línea aseguraban la protección del valor de Diovan®

y extendían la vida de la marca. La patente de Diovan® y CoDiovan terminará en unos años, y por

esta razón Novartis empezó su extenso programa de extensiones de línea:

Nuevas indicaciones, que permiten expandir la base de mercado y apoyar el

crecimiento del producto, y que incluyen la insuficiencia cardiaca congestiva y la hipertensión de alto riesgo.

Expandir el alcance de la marca a través de nuevas formulaciones con una dosis inicial de 320 mg para mejorar la eficacia, así como productos con otras fuerzas y combinaciones. Estas reformulaciones ofrecen una protección de los ingresos a largo plazo y, en el caso de Diovan, maximizan los beneficios clínicos.

Para tener éxito en la gestión de la línea terapéutica, Novartis apoyó estos objetivos estratégicos

con un extenso programa de ensayos clínicos y aumentando el SoV (share of voice) en las

publicaciones médicas. Novartis empezó un ambicioso programa de estudios clínicos de fase IV,

ya que los cardiólogos se centran en los datos clínicos. Sólo el reposicionamiento no habría sido

suficiente para mejorar la cuota de mercado de Diovan®. El crecimiento de la familia valsartán /

Diovan® ha sido impresionante y muestra una excelente gestión del ciclo de vida de una marca

(Ver Anexo 10).

PRÓXIMOS LANZAMIENTOS EN NOVARTIS PHARMA ESPAÑA

Al final de 2007, Novartis España quiere lanzar Exforge®, una combinación de valsartán y

amlodipina. La amlodipina ya es un medicamento genérico y se usa en monoterapia, reduciendo

eficazmente la hipertensión arterial. La combinación de valsartán y amlodipina maximiza la eficacia

con un mejor control de la presión arterial. Además, proporciona más comodidad al paciente

puesto que la combinación de estas dos moléculas con mecanismos de acción complementarios

reduce la frecuencia de efectos adversos relacionados con el uso de la clase ARA II: la hinchazón

del tobillo. Todo esto optimiza la relación eficacia – seguridad frente a otros competidores.

La marca Exforge® es una extensión de la línea de valsartán / Diovan®. No obstante, se

evaluaron dos posiciones a la hora de lanzar Exforge®: una extensión de la línea Diovan o

presentarlo solo y posicionarlo como un producto independiente para limitar la canibalización de

las otras marcas de Diovan®.

Marketing señaló varios aspectos críticos para el éxito:

Promover Exforge como un nuevo medicamento diferente con mensajes claros y

Crear sinergias operativas entre marcas del área CVM y construir una fuerte categoría.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

Centrarse en clientes con alto potencial.

En los meses siguientes y dentro de un plazo de 18 meses, otras tres marcas van a ser lanzadas

por Novartis España en el área CVM: un innovador antihipertensivo y un producto para tratar la

diabetes mellitus (normalmente conocida simplemente como diabetes).

La diabetes es un síndrome caracterizado por un desorden del metabolismo y niveles

anormalmente altos de azúcar en sangre (hiperglucemia). La diabetes es una enfermedad crónica

y progresiva que tiene un impacto en casi todos los aspectos de la vida. Hay datos que prueban

que un buen control de los niveles de glucosa en sangre puede reducir sustancialmente el riesgo

de desarrollar complicaciones y retrasar el progreso de la enfermedad. El control de la alta presión

arterial y de los altos niveles de lípidos en sangre es igualmente importante. Con el lanzamiento de

estas marcas, Novartis consolida su posición líder en el mercado cardiovascular y cubre las

principales enfermedades de metabolismo responsables de la enfermedad y la mortalidad en los

países desarrollados.

Rasilez® - aliskiren es una nueva sustancia química para el tratamiento de la hipertensión

arterial, el primero de una nueva clase terapéutica: los inhibidores de renina. Actúa directamente

en la renina, la proteína segregada por el riñón y donde se origina el aumento de la presión arterial

(Ver Anexo 11). El innovador mecanismo de acción del aliskiren asegura por 24h el control de la

presión sanguínea.

Novartis comenzó un caro programa de ensayos clínicos y estableció que, actuando en el origen

de la hipertensión, los resultados clínicos intermediarios, consecuencia de la enfermedad

cardiovascular mejoraban. Rasilez® - aliskiren debe reducir las complicaciones causadas por la

alta presión arterial y la ateroesclerosis, como son el fallo cardiaco, la insuficiencia renal o el

infarto.

Novartis inicia una nueva franquicia con una nueva categoría de fármacos para el tratamiento de la

diabetes tipo 2. Galvus® vidagliptina y Eucreas®, una combinación de vidagliptina y metformina

indicada para la diabetes tipo 2, también conocida como diabetes del adulto.

Galvus® vidagliptina es una nueva sustancia química de una nueva categoría, el Dipeptidyl

peptidase IV (DPP-IV). Galvus es el segundo elemento de la nueva clase de agentes

antidiabéticos orales que reducen la glucosa en sangre de forma dosis-dependiente y mejoran la

función de las células pancreáticas que segregan la hormona (insulina) responsable de controlar la

glucosa en sangre. Promueven la saciedad, decrecen la ingesta de comida y se observa pérdida

de peso.

Eucreas® es la combinación de vidagliptina con otro agente antidiabético, la metformina; esta

molécula es el genérico de referencia para el tratamiento de primera línea de la diabetes tipo 2

cuando la combinación no terapéutica de dieta, ejercicio y pérdida de peso han fracasado. La

mayoría de los pacientes empiezan con metformina (90% de los pacientes en España).

Galvus® lógicamente debe combinarse con metformina cuando la monoterapia no controla la

glucosa en sangre y Eucreas® es la combinación fija para los pacientes que no pueden ser

controlados con monoterapia de metformina.

El competidor directo es Januvia®, sitagliptina, de la firma Merck, lanzado en EEUU en octubre de

2006 y en Europa en abril de 2007 como el primer inhibidor DPP-4. La Comisión Europea aprobó

Galvus® y Eucreas® en enero de 2008.

El mercado de la diabetes está creciendo con rapidez. La epidemiología de la diabetes es la

siguiente: cerca de un 6% de los adultos en el mundo tiene diabetes, o sea, 246 millones de

personas en el mundo. La prevalencia está aumentando rápidamente, en especial en los países

desarrollados. Se espera que la prevalencia mundial crezca al 7,1%, lo que supondría un total de

380 millones de personas, en 2025. La incidencia es alta, con las siguientes estimaciones: India

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

(40,9 millones), EEUU (19,2 millones), Rusia (9,6 millones) y Alemania (7,4 millones). Las ventas

globales por diabetes fueron de 12,8 billones de dólares en 2007. Novartis, con marcas

innovadoras y un mercado que crece rápidamente, tiene una gran oportunidad, incrementada por

el hecho de que los medicamentos antidiabéticos orales más recetados tienen restricciones de

uso.

PREPARÁNDOSE PARA EL LANZAMIENTO

Para lanzar con éxito tantas marcas en tan poco tiempo y reorganizar de forma óptima las

operaciones comerciales españolas, Francisco Ballester designó un equipo de trabajo dedicado a

hacerse cargo de los siguientes aspectos críticos: prepararse con varios escenarios de acuerdo

con la incertidumbre del calendario de aprobación de P&R y optimizar la gestión de la categoría

para maximizar la eficacia de la promoción.

Al final de 2007, en Novartis España la fuerza de ventas estaba organizada de la siguiente forma

(Ver Anexos 12 y 13):

"Líneas espejo de fuerza de ventas (SF)": tres líneas de atención primaria que promueven las mismas marcas en cada territorio. No obstante, la parrilla promocional puede variar en cada línea SF puesto que el orden y el tiempo dedicado a cada marca se distribuye de forma diferente en cada línea. España está dividida en 78 territorios geográficos y los 78 territorios son similares para las 3 líneas SF.

1 línea de SF de cardio que visita especialistas de hospitales. Hay 28 delegados médicos.

1 línea de Huesos y Articulaciones, con 23 delegados médicos.

1 línea de Respiratorio y Dermatología (RED) con 29 delegados médicos.

Cada director regional es responsable de: 2 delegados para especialistas cardiovasculares, 1

delegado RED y 3 territorios de atención primaria (9 delegados), con lo que dirige un total de 12

delegados médicos.

El punto de partida es que los equipos de fuerza de ventas deben ser aumentados y que el

rendimiento de cada línea / equipo también debe crecer. En relación con estos dos objetivos, la

organización de las redes de venta debe ser reestructurada.

Un reto adicional era que no se sabía la fecha en la que la Agencia Española del Medicamento

otorgaría la aprobación de Precio y Reembolso.

El equipo de trabajo estaba formado por directores de marketing y ventas del área terapéutica

CVM, el director de planes de negocios y los jefes de producto a cargo de las marcas de

cardiovascular y diabetes. Los objetivos asignados al equipo por Francisco Ballester eran claros:

¿Cómo producir planes comerciales innovadores para lanzar con la misma intensidad todas las marcas?

¿Cómo optimizar la segmentación de los clientes y hacer profiling?

¿Cómo maximizar el rendimiento de la fuerza de ventas teniendo en cuenta que el número de clientes está aumentando?

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

RANKING DE SECTORES INDUSTRIALES POR I+D TOTAL DE LAS PRIMERAS 1.402 EMPRESAS DEL MUNDO EN EL CUADRO DE

INDICADORES DE LA UE 2008 - 2007

Cuota de inversión en I+D (%)

según ICB (36 sectores)

Farmacéutico y Biotecnología

Tecnología de hardware y equipamientos

Automóviles y partes

Software y servicios informáticos

Equipamiento electrónico y eléctrico

ICB: Industrial Classification Benchmark establecido por FTSE (Financial Times Stock Exchange) & Dow Jones

CENTROS MÉDICOS /DE SALUD EN ESPAÑA

ESPAÑA – CENTROS DE SALUD, 2008

Control Centros

Centros de atención

Hospitales públicos

Ministerio de Defensa

Mutuas de accidentes de trabajos

y enfermedades profesionales

Privado benéfico

Privado no benéfico

TOTAL DE HOSPITALES

Fuente: Ministerio de Sanidad y Política Social.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

INGRESOS DE NOVARTIS CORPORATION 2007 – POR DIVISIÓN

Fuente: Informe anual de Novartis

NOVARTIS ESPAÑA 2007 INGRESOS POR VENTAS, POR DIVISIÓN

Fuente: Informe español 2008

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

PRINCIPALES MARCAS DE NOVARTIS PHARMA CLASIFICADAS POR ÁREA TERAPÉUTICA

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

HERRAMIENTAS DE MARKETING – SEGMENTO ÉTICO FARMACÉUTICO

Herramientas de

Medicinas vendidas con receta Normas

Actividades

Marketing

La comunicación de marca a profesionales sanitarios incluye:

Dirigido exclusivamente a profesionales sanitarios.

Marca y nombre internacional

de la molécula.

Las reglas son las mismas que para los

Resumen de las

anuncios de otros bienes.

características del producto

ANUNCIOS

aprobado por la Agencia del

En Europa, está prohibido anunciar un

medicamento ético en los medios de gran consumo

Los anuncios no están permitidos antes de que el medicamento haya recibido la autorización de comercialización.

Material y actividades o eventos promocionales organizados por los delegados médicos:

Cualquier material promocional se

revisa internamente para comprobar

Ayudas visuales, carpetas,

que la información concuerda con el

MATERIAL

monografía del producto y

resumen de las características del

cualquier información que no

PROMOCIÓNAL DE LA

producto. Toda la documentación

sea una publicación científica.

FUERZA DE VENTA

promocional se envía a las autoridades

Reuniones y congresos de

sanitarias, que pueden reaccionar y

profesionales sanitarios.

sancionar si el contenido no es

El resumen de las características del

apropiado y no se ajusta al resumen de

producto editado por el organismo de

las características del producto.

registro debe distribuirse durante los cinco años siguientes al lanzamiento.

En caso de un nuevo medicamento, el

Las actividades promocionales para

delegado médico proporciona

PROMOCIÓN DE VENTAS

fomentar las ventas a corto plazo están

muestras a los médicos durante los

dos años siguientes al lanzamiento.

RELACIONES PÚBLICAS

El mensaje es información y no

La comunicación corporativa es igual

comunicación comercial. No está

que en otros sectores. La

pagado por el sponsor y el periodista

comunicación de marca se centra en

debe considerarlo como una noticia.

las características de la enfermedad

Estimulación impersonal de la demanda

(epidemiología, la carga de la

a través de los medios: comunicados de enfermedad, la mortalidad), en las prensa, conferencias de prensa,

necesidades médicas no satisfechas y

en los beneficios esperados para el paciente.

MARKETING DIRECTO

El marketing directo está limitado a los

El marketing directo al consumidor no

profesionales sanitarios.

está permitido en Europa.

* Normas europeas de promoción

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

FIGURAS CLAVE: DATOS EN EUROPA

Nº medio de

Atención

Duración de

Contención de costes mediante el control de la actividad de las

visitas al

primaria

fuerzas de ventas

médico general

Últimas restricciones (Código de conducta ABPI – 2007). Un delegado

no puede hacer más de tres visitas no solicitadas a cada médico en un

año, incluyendo visitas repetidas.

Buenas prácticas promocionales (Social Security & Leem - 2005) tiene

como objetivo limitar el impacto de las visitas fijando y controlando la

actividad de los delegados médicos.

El acceso a los centros de salud (atención primaria) está regulado por

los gobiernos autonómicos; con cita previa.

Fuente: Realizado por los autores.

EFICACIA DE LA FUERZA DE VENTAS: CUOTA DE MERCADO SEGÚN EL NÚMERO DE VISITAS EN UN MERCADO DETERMINADO

Fuente: Realizado por los autores a partir de datos de Novartis.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

MEDIDA DE SOV: IMPACTO NEGATIVO DE UNA VACANTE EN UN TERRITORIO

Fuente: Realizado por los autores a partir de datos de Novartis.

GESTIÓN DEL CICLO DE VIDA DE DIOVAN

Diovan 80

Diovan 160

Co Diovan 80

Co Diovan 160

Co Diovan Forte

Diovan 40

Diovan 320

MS% Value

Fuente: Realizado por los autores a partir de datos de Novartis.

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

MECANISMOS DE ACCIÓN DE LOS MEDICAMENTOS HIPERTENSIVOS Y DE ALISKIREN / RASILEZ

ORGANIZACIÓN DE NEGOCIO DE NOVARTIS MASS MARKET / MEDICAMENTOS GENERALES BUSINESS ORGANIZATION

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

ORGANIZACIÓN DE LA FUERZA DE VENTAS DE MEDICAMENTOS GENERALES EN 2007 ANTES DEL LANZAMIENTO DE

IE Business School

NOVARTIS, ESTRATEGIA COMERCIAL PARA EL ÉXITO

CASO NOVARTIS – GLOSARIO DE TÉRMINOS.

AGENCIA ESPAÑOLA DEL MEDICAMENTO Y PRODUCTOS SANITARIOS: Organismo

dependiente del Ministerio de Sanidad encargado de garantizar a la sociedad la calidad,

seguridad, eficacia y correcta información de los medicamentos y productos sanitarios- fármacos y

Agencia de Seguridad Alimentaria- en el más amplio sentido, desde su investigación hasta su

utilización, en interés de la protección y promoción de la salud de las personas y de los animales.

ANTI-DIABÉTICO: Medicamento usado para reducir los niveles de glucosa en sangre. También

llamado hipoglucemiante, por lo que se indica en el tratamiento de la Diabetes Mellitus. La

selección del tipo de fármaco antidiabético más adecuado depende principalmente de del tipo de

diabetes, de la edad y condición de salud del paciente.

ATENCIÓN PRIMARIA: Conjunto de profesionales encargados de atender a la población en un

primer nivel asistencial. El personal y las actividades asistenciales pueden variar de un país a otro

y de un centro a otro. En España, en los centros de atención primaria, el núcleo básico lo forman

los Médicos Generales de atención primaria, así como médicos especialistas que pasan consulta

fuera del hospital y particularmente pediatría. El personal sanitario incluye también a enfermería y

personal administrativo, y es cada vez es más frecuente encontrar a otros profesionales y

especialidades como asistente social, comadrona, odontología, psicología…, que están

incrementando la calidad de la atención realizada y la accesibilidad de la población a la misma.

BLOCKBUSTER: En el sector farmacéutico, se denomina así a un medicamento éxito del

mercado. Típicamente, el que genera facturación superior a 1.000 millones de dólares anuales.

BRICKS: Son las unidades mínimas en las que se divide una zona geográfica cuando se va a

definir las diferentes zonas de venta. En términos generales, una superficie geográfica se divide en

numerosos bricks que, posteriormente, y atendiendo a diferentes criterios (nº de centros de salud,

nº de habitantes…) se agrupan para conformar territorios con un potencial de venta similar.